Discounted Cash Flow (DCF) analýza je metóda oceňovania, ktorá sa využíva na odhad budúcej hodnoty investície na základe očakávaných cash flow, ktoré investícia vygeneruje. Základným princípom tejto analýzy je, že hodnota peňazí dnes je vyššia než hodnota rovnakého objemu peňazí v budúcnosti (časová hodnota peňazí). DCF sa často používa na oceňovanie firiem, projektov alebo iných aktív v oblasti investovania, akvizícií alebo fúzií.

DCF analýza je obľúbená najmä medzi finančnými analytikmi, investormi a korporáciami, pretože poskytuje metódu na odhadnutie „vlastnej hodnoty“ investície, ktorá nie je ovplyvnená súčasnými trhovými podmienkami. Investori tak môžu na základe tejto metódy zistiť, či je konkrétna investícia podhodnotená alebo nadhodnotená na základe jej skutočnej hodnoty.

Čo je DCF analýza?

DCF analýza je finančný nástroj, ktorý slúži na odhad hodnoty investície na základe budúcich peněžných tokov (cash flow). Tieto budúce toky sa „diskontujú“ na súčasnú hodnotu pomocou diskontnej sadzby, ktorá zohľadňuje časovú hodnotu peňazí a rizikové faktory spojené s investíciou. Hlavnou myšlienkou je, že hodnota peňazí dnes je vyššia než hodnota rovnakého množstva peňazí v budúcnosti kvôli faktorom, ako je inflácia a investičné riziko.

Čo je to časová hodnota peňazí?

Časová hodnota peňazí (Time Value of Money – TVM) je koncept, ktorý hovorí, že peniaze, ktoré máte dnes, majú vyššiu hodnotu ako rovnaká suma peňazí v budúcnosti. Tento princíp je založený na predpoklade, že peniaze môžu byť investované a môžu generovať návratnosť. Preto je dôležité pri výpočtoch DCF brať do úvahy, že budúce cash flow musia byť diskontované späť na dnešnú hodnotu.

Jednoducho povedané, časová hodnota peňazí zohľadňuje infláciu, úrokové sadzby a riziko. Napríklad, ak investujete 1 000 eur dnes, tieto peniaze môžu byť o rok v hodnote 1 050 eur, ak dosiahnete 5 % výnos. Preto je 1 000 eur dnes hodnotnejších ako 1 000 eur o rok.

Predstavme si, že oceňujete spoločnosť, ktorá bude fungovať 3 roky a potom prestane existovať.

Akú hodnotu má?

Môžete povedať, že jej hodnota je rovná hotovostným tokom, ktoré vyprodukuje každý rok počas týchto 3 rokov.

Ako toto:

| Rok | 1 | 2 | 3 |

|---|---|---|---|

| Hotovostný tok (CF) | 10 miliónov EUR | 10 miliónov EUR | 10 miliónov EUR |

10 miliónov EUR + 10 miliónov EUR + 10 miliónov EUR.

Ale tu je veľký problém s týmto základným prístupom:

Je predpokladaný hotovostný tok 10 miliónov EUR v budúcnosti skutočne rovný 10 miliónom EUR vo vašej peňaženke dnes?

Odpoveď je nie, nie je.

Toto má svoj názov – nazýva sa to princíp časovej hodnoty peňazí (TVM), ako sme si vysvetlili a existuje niekoľko dôvodov, prečo je to tak:

- Neistota – budúce peniaze nie sú zaručené.

- Inflácia – s tými 10 dolármi za 3 roky si kúpite menej.

- Investovanie – môžete investovať tých 10 dolárov dnes do „bezrizirokvého“ aktíva a získate napríklad 10% úrok ročne a za 3 roky bude mať hodnotu 13,31 USD.

Chcete realisticky oceniť firmu využitím DCF metódy?

Čo je to diskontná sadzba?

Diskontná sadzba predstavuje mieru návratnosti, ktorú očakávate z investície alebo minimálnu požadovanú mieru návratnosti, ktorú by ste mali dosiahnuť, aby sa investícia oplatila. Používa sa na diskontovanie budúcich cash flow na súčasnú hodnotu. Výber vhodnej diskontnej sadzby je kľúčový, pretože ovplyvňuje výsledok DCF analýzy.

Diskontná sadzba odráža požadovanú mieru návratnosti, ktorá kompenzuje investorov za časovú hodnotu peňazí a riziko investície. Vyššie riziko znamená vyššiu diskontnú sadzbu a nižšie ocenenie firmy.

Predstavme si Firmu A a Firmu B, obe s očakávaným ročným ziskom 100 000 USD. Firma A pôsobí v stabilnom odvetví, zatiaľ čo Firma B v rizikovejšom sektore. Pre Firmu A by sme mohli použiť diskontnú sadzbu 8 %, pre Firmu B 12 %. Aj keď majú rovnaký zisk, hodnota budúcich príjmov Firmy A bude vyššia vďaka nižšiemu riziku a teda aj diskontnej sadzbe.

Typy diskontných sadzieb

Pri oceňovaní a investičných analýzach sa používajú rôzne typy diskontných sadzieb, pričom každý typ má špecifický účel. Tu sú najbežnejšie z nich:

Bezriziková sadzba (Risk-Free Rate):

Je to návratnosť z investície s takmer nulovým rizikom straty, napríklad z vládnych dlhopisov vydaných stabilnými vládami. Slúži ako základ pri určovaní požadovanej miery návratnosti.- Model oceňovania kapitálových aktív (CAPM):

Podľa CAPM má očakávaný výnos akcie dve hlavné zložky: bezrizikovú úrokovú sadzbu a rizikovú prémii. Behriziková úroková sadzba predstavuje výnos, ktorý investor môže získať bez akéhokoľvek rizika, zvyčajne pochádzajúci z vládnych dlhopisov.

Riziková prémia odráža dodatočný výnos, ktorý investori požadujú za to, že podstupujú riziko investovania na celkovom trhu. Často sa označuje ako „prémia za trhové riziko“. Inými slovami, kvantifikuje kompenzáciu, ktorú investori vyžadujú za vystavenie sa inherentným rizikám širšieho trhu.

Diskontná sadzba = bezriziková sadzba + riziková prémia - Vážené priemerné náklady kapitálu (WACC):

Ide o priemernú návratnosť, ktorú firma očakáva poskytnúť všetkým investorom (akcionárom aj veriteľom), váženú podľa podielov vlastného a cudzieho kapitálu.

- Tento typ sa najčastejšie využíva pri analýze spoločností.

Náklady na vlastný kapitál (Cost of Equity):

Predstavuje návratnosť požadovanú akcionármi za riziko spojené s držbou akcií firmy. Vypočíta sa pomocou modelov, ako je napr. CAPM.Náklady na dlh (Cost of Debt):

Toto je návratnosť požadovaná veriteľmi (napr. držiteľmi dlhopisov) za riziko spojené s požičaním peňazí firme. Zvyčajne sa vyjadruje ako úroková sadzba na dlh.- Interná miera návratnosti (IRR):

Je to diskontná sadzba, pri ktorej čistá súčasná hodnota (NPV) všetkých peňažných tokov z investície dosahuje nulu, teda očakávaná miera návratnosti investície.

Základy DCF analýzy

Tu je odporúčaný postup krokov, ktoré treba dodržať:

Krok 1: Predpovedať hotovostný tok (tzv. „voľný hotovostný tok“) na nasledujúce roky.

Krok 2: Určiť alebo vypočítať diskontnú sadzbu.

Krok 3: Vypočítať terminálnu hodnotu, v prípade ak investícia neprestáva generovať Cash Flow ani po poslednom roku v našej prognóze.

Krok 4: Diskontovať hotovostný tok a diskontovať terminálnu hodnotu.

Krok 5: Spočítať všetky hodnoty, aby ste dospeli k čistej súčasnej hodnote (Net Present Value)

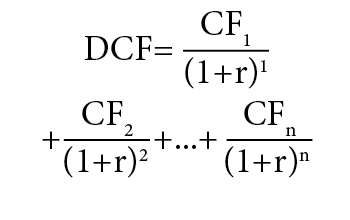

Ako vypočítať hodnotu pomocou DCF analýzy

Vzorec na výpočet hodnoty investície pomocou DCF analýzy vyzerá nasledovne:

DCF = diskontovaný hotovostný tok

CF_i = hotovostný tok v období i

r = úroková sadzba (alebo diskontná sadzba)

{n} = čas v rokoch pred uskutočnením budúceho hotovostného toku

V podstate táto rovnica jednoducho spočíta všetky budúce hotovostné toky podnikania, ale každý z nich diskontuje.

Diskontná sadzba, alebo diskontný „faktor“, sa vypočíta a použije na každý ročný hotovostný tok, aby sa získala súčasná hodnota.

Terminálna hodnota

Pri niektorích investíciach vieme povedať, koľko rokov budú generovať Cash flow, ale čo s tými, kde toto nevieme určiť? Čo sa stane po poslednom roku našej predpovede?

Ako dlho bude spoločnosť existovať a aká bude celková suma a, čo je ešte dôležitejšie, súčasná hodnota týchto hotovostných tokov v nasledujúcich rokoch?

Musíme poznať túto celkovú hodnotu, aby sme ju mohli pripočítať k ostatným rokom hotovostných tokov a získať tak celkovú hodnotu života spoločnosti.

DCF metóda používa pojem zvaný Terminálna hodnota, aby vyjadrila túto predpokladanú celkovú hodnotu. Terminálna hodnota predstavuje to, čo má spoločnosť hodnotu po uplynutí vášho počiatočného 3, 5, 10-ročného (atď.) prognózovania. Je to veľmi dôležité číslo v DCF analýze, pretože predstavuje veľkú časť celkovej hodnoty oceňovania.

„Ako vypočítam terminálnu hodnotu?“ môžete sa spýtať. No, opäť môžete využiť všeobecne používaný vzorec.

Potrebujete na to tri čísla:

- FCFn je voľný hotovostný tok v roku n, čo je posledné prognózované obdobie.

- g je terminálna miera rastu.

- d je diskontná sadzba (zvyčajne vážené priemerné náklady na kapitál (WACC), ktoré sme označili ako r v našom predchádzajúcom príklade).

Tento vzorec je známy ako Gordonov rastový vzorec.

DCF je silný nástroj — naučíme vás ho používať prakticky a účelne

Čistá súčasná hodnota

Čistá súčasná hodnota (NPV) predstavuje súčet všetkých diskontovaných hotovostných tokov počas predpovedaných rokov plus diskontovanú terminálnu hodnotu. Tento výpočet zohľadňuje nielen hodnotu, ktorú podnik generuje v predpovedanom období, ale aj jeho dlhodobú hodnotu po skončení prognózy.

Vzorec pre výpočet NPV je:

Kde:

- CF_i je hotovostný tok v období i

- r je diskontná sadzba

- n je počet rokov prognózy

- TV je terminálna hodnota

Výhody a nevýhody DCF analýzy

Kedy je DCF analýza vhodná?

DCF analýza je veľmi užitočná v situáciách, keď máte dostatok dát na spoľahlivé odhady budúcich peněžných tokov. Je vhodná na oceňovanie zavedených firiem s predvídateľnými príjmami alebo pre projekty s jasnými očakávaniami výnosov.

Príklady použitia:

- Oceňovanie zabehnutých podnikov s historickými údajmi o ziskovosti.

- Analyzovanie dlhodobých investícií s jasnou projekciou budúcich ziskov, ako sú infraštruktúrne projekty.

- Stanovenie hodnoty nehnuteľností alebo technologických startupov, ak je možné predpovedať stabilné peňažné toky.

Kedy DCF analýza nie je najlepšou metódou?

DCF analýza má určité obmedzenia a nemusí byť vždy najvhodnejšia:

- Nedostatočná predvídateľnosť budúcich tokov: Pri startupoch alebo rizikových investíciách, kde sú budúce peňažné toky nejasné alebo vysoko volatilné, môže byť DCF menej presná.

- Citlivosť na predpoklady: Výsledky DCF analýzy sú veľmi citlivé na predpoklady, ako je výška diskontnej sadzby alebo rast peňažných tokov. Malé zmeny v týchto parametroch môžu viesť k výrazne odlišným výsledkom.

Príklad DCF analýzy - ocenenie nehnuteľnosti

V tomto prípade si ukážeme zjednodušený príklad oceňovania nehnuteľnosti pomocou DCF analýzy.

Predstavme si, že zvažujeme kúpu investičnej nehnuteľnosti v niektorom zo Slovenských miest. V tomto meste a tejto lokalite vieme túto nehnuteľnosť prenajať za 1000 Eur mesačne. Mesačné náklady na energie, internet, opravy a ostatné sú 250 Eur.

Čistý mesačný zisk je 1000 Eur – 250 EUR = 750 Eur.

Ročný čistý Cash Flow je 750 Eur x 12 mesaiacov = 9 000 Eur.

Tieto čísla vieme celkom presne odhadnúť avšak pri ďalších už musíme byť opatrný, lebo ich odhadnutie je oveľa náročnejšie, ale ich zmeny môžu znamenať veľký rozdiel vo výsledku.

Životnosť nehnuteľnosti budeme odhadovať na 50 rokov, kedy po tomto už nebude schopná generovať príjem. Týmto sa vyhneme nutnosti počítať terminálnu hodnotu.

Ročný nárast Cash flow určíme na 2,5%. O toľko budeme ročne vedieť zvyšovať nájom a teda aj nominálny zisk.

V tejto chvíli už potrebujeme určiť len diskontnú sadzbu. V našom príklade použijeme metódu CAPM, kedy diskontnú sadzbu určíme ako bezriziková sadzba + riziková prémia.

Keďže plánujeme nákup na Slovensku, tak ako bezrizikovú sadzbu zvolíme Slovenské štátne dlhopisy, ktoré v súčasnosti ponúkajú približne 3,5%. Keďže nehnuteľnosti sú považované za aktívum, ktoré by sme mali byť schopný v budúcnosti prenajať, tak po zvážení rizík volíme rizikovú prémiu na 1,5 %

Diskontná sadzba je teda 5%.

Výpočet Cash flow na nasledujúce roky vyzerá nasledovne:

| Rok | Budúci Cash Flow | Diskontovaný budúci Cash Flow |

| 1 | 9 000,00 € | 8 571,43 € |

| 2 | 9 225,00 € | 8 367,35 € |

| 3 | 9 455,63 € | 8 168,12 € |

| 4 | 9 692,02 € | 7 973,65 € |

| 5 | 9 934,32 € | 7 783,80 € |

| … | … | … |

| 50 | 30 179,49 € | 2 631,76 € |

V stĺpci Budúci Cash Flow vidíme aké zisky nominálne očakávame nasledujúce roky. V stĺpci Diskontovaný budúci Cash Flow vidíme, že hodnota diskontovaných budúcich príjmov klesá. Je to dané tým, že zisky zvyšujeme len po 2,5%. zatiaľ čo bezrizikové aktívum (Slovenské dlhopisy) nám vedia poskytnúť až 3,5% ročne. K tomu sme prirátali rizikovú prémiu 1,5%, ktorá hodnotu budúcich príjmov ťahá dole.

Čistú súčasnú hodnotu tejto nehnuteľnosti následne dostaneme zrátaním všetkých diskontovaných budúcich peňažnych tokov.

Čistá súčasná hodnota sa teda rovná:

- 252 097,67 €

- Kvalita výsledku DCF analýzy je priamo závislá na presnosti vstupných údajov, preto aj malé zmeny v odhadovaných parametroch môžu výrazne ovplyvniť konečný výpočet.